Todo lo que debes sobre las tarjetas de crédito, débito y prepago

- Adrián Arroyo CalleEste artículo es bastante extenso. Si te interesan los detalles más técnicos puedes ir al final.

Nacieron en la primera mitad del siglo XX. Originalmente, estas primeras tarjetas no eran más que una línea de crédito de un determinado establecimiento. En 1924 por ejemplo, General Petroleum Corporation emite una tarjeta para poder adquirir gasolina. En realidad, lo que sucedía al usar esa tarjeta era que contraíamos una deuda con la compañía, que posteriormente había que pagar en efectivo. De este modo, funcionaban de forma similar a como cuando dejamos que nos apunten algo en la cuenta del bar.

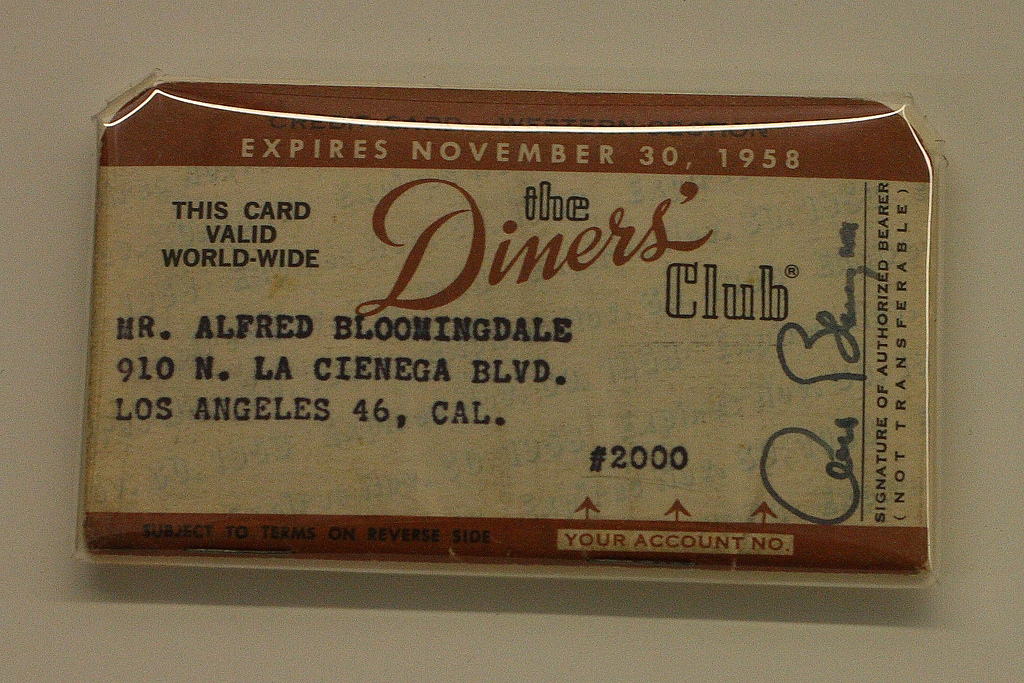

Esto cambió en 1949, cuando Franck McNamara estaba cenando con unos amigos y discutiendo precisamente sobre este tipo de tarjetas. Finalmente al llegar a la hora de pagar, McNamara pudo comprobar que se había dejado la cartera en casa. Tuvo que llamar a su mujer para que le llevase el dinero. Pasó tal vergüenza que se propuso acabar para siempre con este tipo de situaciones. Así es como nació Diners Club, la primera compañía de tarjetas de crédito del mundo. Frank X. McNamara

Frank X. McNamara Una de las primeras tarjetas Diners Club

Una de las primeras tarjetas Diners Club

Otros dicen que no llamó a su mujer sino que salió del aprieto dando su tarjeta de visita y anotando la cantidad debida. Sea cual sea la historia verdadera, lo cierto es que el sistema de funcionamiento de una tarjeta de crédito es ese. Nosotros cuando pagamos con una tarjeta de este tipo estamos emitiendo deuda, que a final de mes o cuando más nos convenga, pagamos íntegramente o a plazos. Diners cobraba comisiones de mantenimiento a los poseedores de las tarjetas y comisiones por transacción a los establecimientos que las admitían. Esta es la principal diferencia respecto a las tarjetas de débito y las tarjetas prepago. Logotipos en un establecimiento de Master Charge (actual MasterCard) y BankAmericard (actual VISA)

Logotipos en un establecimiento de Master Charge (actual MasterCard) y BankAmericard (actual VISA)

A partir de ese momento empiezan a surgir más compañías, Bank AmeriCard o Master Charge (VISA y MasterCard actualmente). En España se aceptaron tarjetas de crédito por primera vez en el año 1954 y por aquel entonces eran simples tarjetas de cartón con un número y su titular, que los hoteles y restaurantes de la época anotaban para posteriormente reclamar el pago a Diners. La primera tarjeta emitida por un banco español no llegaría hasta 1978, por el Banco de Bilbao y se trataba de una AmeriCard. Las tarjetas de crédito son el tipo de tarjetas más admitidas en el mundo y suelen llevar asociadas ventajas tales como seguros, programas de puntos, ... Al pasarnos una factura a final de mes es más fácil saber cuanto hemos gastado en un mes. Sin embargo estas tarjetas tienen un gran peligro. Nos dejan a nuestra disposición una gran cantidad de dinero, y si no somos capaces de pagar las cuotas a tiempo podemos enfrentarnos a unos intereses de devolución en la mayoría de los casos de dos cifras. Las primeras tarjetas de crédito emitidas en España fueron las BankAmericard del Banco de Bilbao

Las primeras tarjetas de crédito emitidas en España fueron las BankAmericard del Banco de Bilbao

Como vemos, las tarjetas de crédito no necesitaban ninguna tecnología en especial para funcionar, las de débito y las prepago, sí que lo necesitan. No obstante, todas las tarjetas de crédito hoy en día usan tecnología, de hecho existen tarjetas que operan en varios modos, crédito y débito. ¿Cómo funcionan las tarjetas de débito?

Las tarjetas de débito son lo más parecido a pagar en efectivo. Cuando pagamos, estamos pagando con nuestro dinero. En algunas se nos permite caer en números rojos (VISA Debit) mientras que en otros se comprueba la existencia de fondos (VISA Electron). Inmediatamente a la compra, el dinero se descuenta de la cuenta bancaria asociada. Estas tarjetas suelen tener gastos de mantenimiento menores (en España los bancos las suelen dar gratis) y son prácticamente igual de admitidas que las de créditos en cajeros automáticos, establecimientos y compras por Internet. No obstante, las tarjeta de débito no son aceptadas en todos los sitios, por dos motivos:

- Las tarjetas de débito (como VISA Electron) requieren conexión a la cuenta bancaria de tu banco. Este proceso es más complicado que simplemente anotar que debes 50€ a fulanito. Otras tarjetas como VISA Debit pueden funcionar en puntos de pago offline ya que pueden dejarte en números rojos (por tanto, el comerciante se asegura que siempre va a recibir el dinero, aún sin saber cuanto dinero tienes).

- Las tarjetas de débito no dejan gastar más dinero del que hay en cuenta (o pueden dejar, pero no demasiado).

Por estos dos motivos, puede ser que una tarjeta de débito no llegue a funcionar en algún país extranjero (aunque es cada vez más raro) o simplemente no se admitan para poder así cobrarte gastos imprevistos (alquileres de coches, hoteles, ...). Si bien en esto las tarjetas de débito han ido mejorando y en muchas existe la posibilidad de reservar una cantidad de dinero de la tarjeta. Eso quiere decir que al hacerel primer pago o la entrada, se nos cobra una parte y se nos reserva otra. Esa cantidad reservada a efectos prácticos no podemos usarla para nada pero técnicamente sigue siendo nuestro. Cuando se acaba el plazo y no ha hecho falta recurrir a ese dinero de reserva, el comerciante libera ese dinero y ya lo podemos usar en nuestra tarjeta.

Las tarjetas prepago funcionan con tecnología similar a las de débito, salvo por el detalle de que no tienen asociada una cuenta bancaria como tal. En vez de eso, las tarjetas prepago tienen una cuenta propia, que debemos recargar antes de efectuar pagos o retirar dinero. Las tarjetas prepago se han vuelto muy populares para menores de edad y compras por Internet, donde solo se recarga la tarjeta con la cantidad máxima que consideremos necesario. La tarjeta Antes de BBVA es una tarjeta prepago

La tarjeta Antes de BBVA es una tarjeta prepago

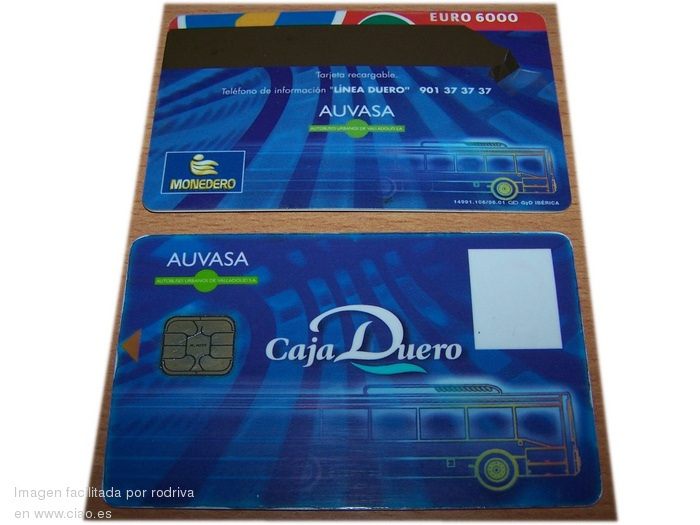

Por último, existe otro tipo de tarjeta, aunque apenas usadas en compras, se trata de las tarjetas monedero. Su diferencia principal respecto a las tarjetas prepago reside en como se realiza el pago. En una tarjeta prepago, se realiza una conexión al emisor de la tarjeta, como con las de débito, mientras que en una monedero no. En una tarjeta monedero el dinero se almacena en la propia tarjeta, de forma cifrada. Este sistema no es tan popular y en España que yo sepa ningún banco emite tarjetas de este tipo. Son usadas sin embargo en algunos sistemas de transporte público o de empresas, donde se puede descontar el dinero instantáneamente, aunque no haya conexión con un servidor central. La forma de recargar estas tarjetas es acudir con la propia tarjeta a un punto de recarga, no pudiendo realizarse por Internet o sin la tarjeta. Tarjeta monedero emitida por Caja Duero para el transporte urbano de Valladolid

Tarjeta monedero emitida por Caja Duero para el transporte urbano de Valladolid

Mencionar también las tarjetas ATM. Estas tarjetas únicamente pueden usarse en los cajeros para sacar dinero, no pudiéndose usar en las compras. De este modo funcionan similar a algunas libretas de ahorro. Sin embargo, he de reconocer que personalmente no he visto ninguna tarjeta ATM.

Redes bancarias

Si nos centramos en tarjetas de crédito, débito y prepago tenemos que tener en cuenta las redes interbancarias. Estas permiten las conexiones entre las redes de los distintos bancos y permiten por ejemplo que podamos sacar dinero en un cajero de EspañaDuero cuando nuestra tarjeta la ha emitido N26 Bank o que podamos pagar en el extranjero. En el sistema bancario, no existe nada parecido a Internet (la red de redes) y cada red tiene sus propios puntos de acceso. Así pues, no todos los cajeros tienen por qué poder conectarse a todas las redes existentes, con los consiguientes problemas (no poder sacar dinero, no poder pagar,...). En tarjetas de débito esto es más problemático. En España existen tres redes locales aunque funcionan también redes internacionales.

- Servired, la mayor red intranacional de España, con el BBVA, Bankinter, Deutsche Bank, Sabadell, Bankia, CaixaBank, Cajamar, las cajas rurales que están unidas por el Banco Cooperativo Español, Triodos Bank, Self Bank, Banco Mediolanum, Caixa Geral, Laboral Kutxa, Abanca y otros bancos más pequeños.

- 4B, originalmente para Banco Santander, Banco Popular, Banco Pastor y Banesto, ahora también ING, Targobank, Openbank, Banca March, Cetelem, Inversis, Andbank y alguno más.

- Euro6000, usada antiguamente por las cajas de ahorros, hoy en día de sostiene gracias a Unicaja, EspañaDuero, Ibercaja, Kutxabank, Liberbank y EVO Banco.

Cajero perteneciente a la red intranacional Servired. También aparecen logos de PLUS, Cirrus, Tarjeta 6000, Eurocheque, Eurocard,...

Cajero perteneciente a la red intranacional Servired. También aparecen logos de PLUS, Cirrus, Tarjeta 6000, Eurocheque, Eurocard,... Indicativo del Banco Pastor y Telebanco 4B

Indicativo del Banco Pastor y Telebanco 4B IberCaja, con sede en Zaragoza, es una de las entidades que sigue dentro de Euro 6000

IberCaja, con sede en Zaragoza, es una de las entidades que sigue dentro de Euro 6000

Estas redes se comunican con otras redes similares de otros países o bien pueden recurrir a una red internacional, como Cirrus. Aunque después de la crisis de 2008 muchos bancos y cajas se han fusionado entre sí, parece que las tres redes siguen operando de forma independiente. Logo actual de la red interbancaria Cirrus

Logo actual de la red interbancaria Cirrus

Tarjetas

Vamos ahora a ver las principales empresas que se dedican a las tarjetas:

VISA (anteriormente Bank AmeriCard) es quizá la tarjeta más conocida del mundo. Es la tarjeta líder en España. A nivel global es la segunda red más importante (solo superada por UnionPay). Las tarjetas VISA operan a través de la red interbancaria PLUS. VISA dispone de varios tipos de tarjeta: VISA, VISA Debit, VISA Electron y V Pay. VISA es de crédito, VISA Debit es la versión más libre de las de débito. Permite dejarte en números rojos ya que al hacer un pago no se comprueba la disponibilidad de fondos. Es por ello que la VISA Debit puede usarse en algunos sitios donde solo se admiten tarjetas de crédito por ese mismo motivo, el comerciante se puede asegurar que va a recibir su dinero aunque no sepa si tu cuenta tiene fondos. VISA Electron por contra, verifica que haya fondos suficientes en la cuenta, así que necesita que exista una conexión con el banco. Desde hace no mucho existe V Pay, una tarjeta de débito mucho más moderna, emitidas solo con chip y que solo funcionan en SEPA (Single Euro Payments Area). Han sido diseñadas para ser usadas en transacciones pequeñas y por lo general funcionan de forma similar a VISA Electron. Logo antiguo de VISA Electron

Logo antiguo de VISA Electron PLUS es la red interbancaria de VISA

PLUS es la red interbancaria de VISA V Pay es la gama más moderna de VISA, sólo válida en territorios SEPA

V Pay es la gama más moderna de VISA, sólo válida en territorios SEPA

MasterCard, la gran competidora de VISA en España. MasterCard entro en el mercado europeo con las adquisiciones de Eurocard y Europay. Su red interbancaria es Cirrus. Posee varias tarjetas: MasterCard, Debit MasterCard y Maestro. MasterCard es la línea de tarjetas de crédito, Debit MasterCard es una línea de tarjetas de débito compatibles con puntos offline y números rojos (como VISA Debit) y Maestro es comparable a VISA Electron, ya que requiere comprobación de fondos. No obstante, Maestro también puede funcionar como tarjeta prepago y las tarjetas Maestro son distintas al resto de tarjetas MasterCard y VISA. En ciertos países, Maestro funciona como Debit MasterCard, por lo que no requiere autorización electrónica. Las tarjetas Maestro también son compartidas en algunos países con algún proveedor local de tarjetas, como Girocard en Alemania. Maestro fue de las primeras tarjetas donde no había que firmar, sino que se introducía un PIN al comprar, tanto si se compra usando chip como con banda magnética. Muchas Maestro que no pueden usarse en el extranjero e Internet. En España, las tarjetas Maestro nunca han llegado a ser populares. Logos antiguos de MasterCard, Cirrus y Maestro

Logos antiguos de MasterCard, Cirrus y Maestro

American Express es la tercera entidad de tarjetas en España. Sin embargo, debido a sus altas comisiones, es fácil encontrar tiendas que no la admitan.

Discover y Diners Club son bastante usadas en Estados Unidos y otros países como Croacia. En España son bastante difíciles de encontrar y se suelen aceptar únicamente en establecimientos turísticos. Hasta hace años eran empresas con tarjetas independientes, no obstante, Discover adquirió Diners Club hace años. Discover se centrará en el mercado doméstico estadounidense y Diners Club, que era más usada internacionalmente, seguirá con la expansión internacional.

JCB, se trata de una entidad japonesa de tarjetas. Es usada sobretodo por japoneses y coreanos.![]()

UnionPay, es la compañía de tarjetas más grande del mundo, aunque la mayor parte de sus transacciones se concentran en China. Solo las emiten bancos chinos.![]() UnionPay es la tarjeta más usada del mundo desde 2015

UnionPay es la tarjeta más usada del mundo desde 2015

RuPay, son unas tarjetas de amplio uso creadas con intervención del gobierno de la India con el deseo de que todos los habitantes de la India pudieran disponer de esta forma de pago.

Otras tarjetas pueden ser Bancomat (Italia), Elo (Brasil) o Dankort (Dinamarca). Este tipo de tarjetas, debido a su poca popularidad suelen ser compatibles con VISA y MasterCard en el extranjero, mientras que en sus países de origen usan su red interna. Elo es muy usada dentro de Brasil

Elo es muy usada dentro de Brasil

¿Cómo funcionan las tarjetas?

Ahora vamos a ver como se puede pagar con las tarjetas de crédito, débito y prepago. En primer lugar comentemos algo sobre el número de las tarjetas. Estas tienen normalmente 16 dígitos, aunque pueden llegar a 19 dígitos. Se numeran por lotes, siendo los primeros dígitos los correspondientes a la empresa. Es posible reconocer la empresa detrás de la tarjeta según su número o PAN.

Los PAN siguen una estructura, que aunque presenta longitud variable, está bien definida.

El primer dígito corresponde al Major Industry Identifier (MII). Indica a que sector pertenece la empresa de la que es la tarjeta. Los sectores son:

| Dígito | Sector |

|---|---|

| 0 | Uso interno |

| 1 | Aerolíneas |

| 2 | Aerolíneas y otros |

| 3 | Viajes, entretenimiento, finanzas |

| 4 | Finanzas |

| 5 | Finanzas |

| 6 | Finanzas |

| 7 | Petroleras |

| 8 | Salud y telecomunicaciones |

| 9 | Sin asignar |

Aunque actualmente, la mayoría de tarjetas son de finanzas. El MII y los siguientes 5 dígitos forman el BIN o Bank Identification Number y sirven para idenficar al banco emisor de la tarjeta y enrutarlo. Los siguientes dígitos excepto el último forman parte del identificador de tarjeta personal, asignado por el banco a sus clientes. El último dígito es de comprobación y se calcula con el algoritmo de Luhn.

| Número(s) de inicio | Longitud número de tarjeta | Empresa |

|---|---|---|

| 22 a 27 | 16 | MasterCard |

| 30 | 14 | Diners Club |

| 34 | 15 | American Express |

| 35 | 16 | JCB |

| 36 | 14 | Diners Club |

| 37 | 15 | American Express |

| 38, 39 | 14 | Diners Club |

| 4 | 16 | VISA |

| 5018, 502, 503, 506 | 12 a 16 | Maestro |

| 5019 | 16 | Dankort |

| 51 a 55 | 16 | MasterCard |

| 56 a 58 | 12 a 19 | Maestro |

| 60 | 16 | Discover |

| 62 | 16 a 19 | UnionPay |

| 622, 64, 65 | 16 | Discover |

| 639, 6220 | 12 a 19 | Maestro |

| 88 | 16 a 19 | UnionPay |

Esta tabla no es exhaustiva pero puede servir de referencia rápida. Por ejemplo, aunque VISA empieza siempre por 4, no todas las que empiezan por 4 son VISA siempre, ya que existen tarjetas Elo que también empiezan por 4. No obstante, se trata de rangos tan pequeños que la lista sería muy larga si fuese exhaustiva.

Banda magnética y firma

Estas tarjetas, mejorando las de cartón, agilizan el proceso de pago pero ni introducen ninguna medida de seguridad extra. Se definen según el estándar ISO/IEC 7813 e ISO/IEC 7811. Incluyen una banda magnética desde la que se puede leer el número de la tarjeta, la fecha de caducidad, los nombres del titular y algunos datos técnicos. Las tarjetas tienen 3 bandas o tracks. Los 3 tracks de las bandas magnéticas y su posición

Los 3 tracks de las bandas magnéticas y su posición

El primer y segundo track llevan información redudante, de forma que si una banda está dañada puede leerse la otra, sin embargo no siguen el mismo formato.

| Nombre del campo | Longitud | Uso |

|---|---|---|

| Start Sentinel (SS) | 1 caracter | Indica que comienza el track 1, siempre es % |

| Format Code (FC) | 1 caracter | Indica el tipo de tarjeta, B para crédito/débito |

| Primary Account Number (PAN) | Hasta 19 digitos | Normalmente, el número de la tarjeta que está impreso |

| Field Separato |

Comentarios